みなさんこんにちは!

自動車保険は年齢別で保険料が変わることはご存知でしょうか?

今回は、自動車保険の年齢別保険料や年齢条件特約をご紹介いたします!

ずっと契約を続けている自動車保険、無事故であれば等級が上がり保険料は下がりますが、実は等級以外にも年齢によっても保険料が下がっていることがあります。

大きく4つに分けて説明します。

① 18~20歳

・未成年者の場合は事故率が高いので保険料も高くなります。

・新規の6S等級 全年齢 で加入になるとそこでも保険料は上がってしまいます。

② 21~30歳

・21歳・26歳以上の年齢条件特約が選択できるようになり割引が適応となります。

・また、保険を継続し使用歴がなければ等級も上がるため割引率は高くなります。

③ 30~59歳

・30歳※ or 35歳※以上に条件を変更すると26歳以上より若干保険料は下がります。

(※保険会社によって異なります)

・また、中年層は事故率が少ないため年齢的にも比較的安く設定されています。

④ 60歳以上

・60歳を越えると高齢になるにつれて事故率が高くなるため保険料は上がります。

・最大割引の等級を所有していても年々保険料は高くなります。

10代から比べて40代、50代は半額以下になることもあります。

ですが、40代以降の方だと子供が18歳になって車の免許を取得する方も出てくるでしょう。

そうなると、もし運転者限定や年齢条件を設定している場合は限定無しや全年齢へ対象者の範囲を広げる必要が出てきて保険料が倍ぐらい高くなってしまうことがあります。

上記のことを踏まえて、ご自身の年齢や状況に合った補償内容を適時見直ししてみてはいかがでしょうか?

みなさん、こんにちは!

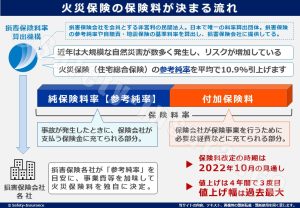

4月から生活に関わる様々な値段が値上げとなっております。 例えば、公共料金、首都高通行料金、食品等の様々な分野で料金が軒並み値上がりしました。 また、ウクライナ情勢の影響を受けてエネルギー価格は上昇しており、今後は物価高の流れに なる見込みが高そうです。そうなると家計への影響も少なくないはずです。 そして、今年10月には火災保険が大幅に値上げすることはご存知でしょうか?

今回の火災保険改定は注目ポイントが大きく2つあります。

①火災保険料の改定

もちろん保険会社によって異なりますが全国平均10.9%引上げなので全体的な傾向は値上げですが 火災保険料は保険の対象となる住宅の「補償内容」「建物の構造」「築年数」「所在地」で異なるため、場合によっては値下げになる可能性もあります。

※日本損害保険協会および損害保険料率算出機構より出典

②10年契約の火災保険が廃止に

もう1つの大きな改定が長期契約の制限です。これまで保険期間は最長で10年間の契約が可能でした。しかし、10月から最長で5年間までとなりました。

こちらも「割安な10年契約が廃止」「保険料改定後も現契約が満期を迎えるまでは支払い保険料は変わらない」などのメリットが無くなるため、実質的には値上げと同様です。

これは近年の自然災害発生との因果関係が要因ですが、以前と比べ10年など長期的な自然災害発生の予測が難しくなってきている為と言われています。保険会社としては期間を短縮することでリスクヘッジをしやすくなると言うことです。

▼保険料を安く抑えるには!?

①火災保険・地震保険未加入の方

→保険料改定前に様々なリスクを鑑みて、可能であれば長期での加入を検討する

②火災保険・地震保険加入済みの方

→改定前に現在加入している火災保険の保険料を確認するとともに改定後の保険料を見積もりして比較する

→比較した結果、将来支払う保険料総額が安いパターンを選択します。(補償内容に問題がない事が前提)

・(パターン1)現在のプランを継続した方が安い

・(パターン2)改定前に長期契約をした方が安い(改定後に値上がる)

・(パターン3)改定後に長期契約をした方が安い(改定後に値下がる) など

身の回りの物価が上がっていく中で少しでも抑える所は抑えたいとこですね。

みなさんこんにちは。

今では切り替える人も少なくない「ネット型自動車保険」についてお話します!

自動車保険には、代理店を介して加入する代理店型自動車保険と、インターネットを通じて加入するネット型自動車保険(ダイレクト型) があります。

大きな違いとしては仲介人がいるかいないかです。

よって保険料に大きな差が出るのは人件費になります。

【 手続き方法の違い 】

◇代理店で契約

代理店の担当者と対面or電話で申込書

↓

担当者が保険会社に対して完了の手続き

↓

完了!

◇ネット型で契約

申込画面に従って入力

↓

完了!

【 メリット 】

◇代理店

‣保証内容について説明を受けながら加入できるため、自分に合ったプランが見つかりやすい。

‣担当者が事故対応をしてくれることがある。事故対応は短期間で事故処理が終えるものもあれば、人に係わる事故の場合は事故対応が長期化する事案もあります。

◇ネット型

‣人件費を削減できるため保険料が安くなる

‣保険会社によっては事故の際に警備会社が駆けつけてくれるサービスなども

【 デメリット 】

◇代理店

‣人件費がかかる

◇ネット型

‣加入の手続きや事故報告を自ら行わなければならない

‣補償内容や保険金の支払われ方などを自ら確認しておく必要がある

★ネット型はやはり保険料の安さが魅力的ですので、隙間時間に契約を済ませたい方や、少しでも家系の節約をしたいという方。

★代理店型は保険料が高くても直接対面や電話などで相談しながら補償内容を決めたい方。

ネット型と代理店型の違いを理解し、ご自身に合った方法で自動車保険を選んでみてはいかがでしょうか。

皆さんこんにちは!

先月ニュースでご覧になった方もいらっしゃるかと思いますが、3月1日にトヨタ社の1次下請け会社がサイバー攻撃を受け、操業をストップさせたとのニュースが報道されました。

今回のトヨタ社の下請け会社へは「ランサムウェア」が使われましたが、最近はネットワークに被害を与えるソフトウェアの一つ、「エモテット」と見られる攻撃が増加。

メールの添付ファイルを開いたりしてウイルスに感染するとメールアカウントやパスワード・アドレス帳などの情報が抜き取られてしまいます。

皆さんもいつもの取引先の担当者からメールが来たらいつも通り開いて中身を確認しますよね?

そのメールがサイバー攻撃の一端かもしれません。業務関連のメールを装ったウイルス付きのメールを組織の担当者に送付する手口が横行していると総務省で注意を呼びかけられています。

実はサイバー攻撃はトヨタ社のような大企業だけの問題ではなくなってきています。

比較的セキュリティの緩い中小企業を踏み台にして、取引先に侵入するというケースが増えています。

ウイルス付のメールを入口段階で侵入させないためにフィルタリングやウイルス対策ソフトを導入する等のセキュリティ対策は必要ですが、それと同時にもしサイバー攻撃にあって、自社が損害を被った場合や、車の事故と違って被害の状況が目に見えないサイバー攻撃に対して原因調査や被害範囲調査を行った場合の費用を保険でカバーすることもできます。

サイバー保険は比較的新しく出来た保険です。

インターネットは便利で日々の業務に欠かせない有益なものですが、一方でサイバー攻撃等のリスクもあるものです。そういった経営リスクに対応するのがサイバー保険です。

保険は時代によって新しい商品が出来たり変わったりします。

必要な時に必要な補償をかけておくことが大切ですね。

みなさんこんにちは。

今回は、今まで投稿してきた中に何度か登場しております “ハザードマップ” についてお話します!

ハザードマップって聞いた事はあるけど、実際に見たことはないという方も未だに少なくありません。

まずはハザードマップの仕組みについて、ハザードマップとは自然災害による被害想定、また地形や地盤の特徴をもとに、避難経路や避難場所、防災関係施設の位置などの防災地理情報を地図で表記したものになります。

3.11東日本大震災が起きた後からこの言葉を耳にする人も多いかと思います。

東日本大震災のときに100年に一度の大災害に耐えられるとされていた構造物が、災害を防ぐことができなかった結果をふまえて、国や自治体が人命確保を最優先にする対策として注目されています。

ハザードマップと検索すると、国土交通省など様々なサイトがありますが、損害保険会社でも作成していることが多いです。

保険会社のハザードマップでは、災害リスクを基にしたおすすめプランを見ることができるものもあります。

また、過去に起きた災害で実際に支払われた保険金額の平均値などがわかるのは、保険会社ならではの情報になります。

春になって新たな地で新生活を始める方も多いかと思います。

ぜひ、新居を中心としたハザードマップを検索してみてはいかがでしょうか?

ずっと同じ地域にお住まいの方も年に一度でも検索してみると災害の発生率や、避難場所に変化があったりするかもしれません!

4 / 11« 先頭«...23456...10...»最後 »