「iDeCo」知ってますか? その①

みなさんこんにちは。

人生100年時代といわれている昨今、長く人生を楽しむための老後資金が注目されています。早くから老後資金の準備を始めたほうがいいとわかっていても、まだ先の将来を想像しにくく、ついつい今の生活にお金を回してしまいがちですね。

そこで、少額からコツコツと老後資金の準備ができる年金制度「iDeCo(イデコ)」があります。iDeCoとは「個人型確定拠出年金」の愛称で、老後資金をつくるための年金制度です。

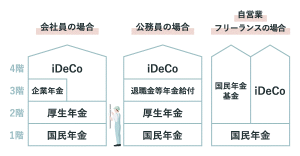

日本の年金制度は、加入する年金制度によって将来給付される年金額を積み増していく仕組みから、増築する建物のように例えられています。

1階部分にあたる「国民年金」は、20歳以上の全国民が加入するもので、加入期間の長さによって受給金額が決まります。民間企業に勤める会社員や公務員には、2階部分にあたる「厚生年金」があります。この1,2階部分は国が社会保障の一環として運営しており「公的年金」に区分されます。会社員の3階部分となるのは「企業年金」で、一部の企業で導入されています。また、公務員の3階部分となるのは「退職金等年金給付」です。

そして2001年に登場したのが「確定拠出年金」です。ほかの年金制度と違う点は、企業または個人が拠出した掛け金を自ら運用して資産をつくるというしくみにあります。この「確定拠出年金」のうち、個人で行う「個人型確定拠出年金」がiDeCoなのです。

iDeCoは会社員・公務員の方の4階部分にあたり、自営業者・フリーランスの方の場合は、ほかの年金の加入数によって2~4階部分のいずれにもあたります。

ここまで「iDeCo」の仕組みをお話しさせて頂きましたが

次回はメリット・デメリットなどをお話ししたいと思います。