火災保険の改定

みなさん、こんにちは!

4月から生活に関わる様々な値段が値上げとなっております。 例えば、公共料金、首都高通行料金、食品等の様々な分野で料金が軒並み値上がりしました。 また、ウクライナ情勢の影響を受けてエネルギー価格は上昇しており、今後は物価高の流れに なる見込みが高そうです。そうなると家計への影響も少なくないはずです。 そして、今年10月には火災保険が大幅に値上げすることはご存知でしょうか?

今回の火災保険改定は注目ポイントが大きく2つあります。

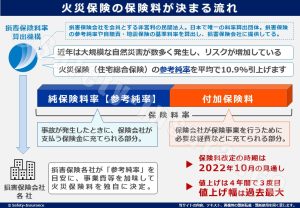

①火災保険料の改定

もちろん保険会社によって異なりますが全国平均10.9%引上げなので全体的な傾向は値上げですが 火災保険料は保険の対象となる住宅の「補償内容」「建物の構造」「築年数」「所在地」で異なるため、場合によっては値下げになる可能性もあります。

※日本損害保険協会および損害保険料率算出機構より出典

②10年契約の火災保険が廃止に

もう1つの大きな改定が長期契約の制限です。これまで保険期間は最長で10年間の契約が可能でした。しかし、10月から最長で5年間までとなりました。

こちらも「割安な10年契約が廃止」「保険料改定後も現契約が満期を迎えるまでは支払い保険料は変わらない」などのメリットが無くなるため、実質的には値上げと同様です。

これは近年の自然災害発生との因果関係が要因ですが、以前と比べ10年など長期的な自然災害発生の予測が難しくなってきている為と言われています。保険会社としては期間を短縮することでリスクヘッジをしやすくなると言うことです。

▼保険料を安く抑えるには!?

①火災保険・地震保険未加入の方

→保険料改定前に様々なリスクを鑑みて、可能であれば長期での加入を検討する

②火災保険・地震保険加入済みの方

→改定前に現在加入している火災保険の保険料を確認するとともに改定後の保険料を見積もりして比較する

→比較した結果、将来支払う保険料総額が安いパターンを選択します。(補償内容に問題がない事が前提)

・(パターン1)現在のプランを継続した方が安い

・(パターン2)改定前に長期契約をした方が安い(改定後に値上がる)

・(パターン3)改定後に長期契約をした方が安い(改定後に値下がる) など

身の回りの物価が上がっていく中で少しでも抑える所は抑えたいとこですね。