みなさんこんにちは!

今年は久々の規制なしクリスマスということで街もきらびやかに賑わっていますね!

イルミネーションを見てるとなんだか温かい気持ちになります。

さて、今回は新シリーズ第一弾!!

対人賠償責任保険についてご紹介いたします!!

まず、対人賠償責任保険とは?

・自動車を運転中に相手*をケガや死亡させてしまった場合に

賠償金として支払われる保険のことです。

自賠責と同様の補償になりますが

自賠責では賄えない保険金額を負担します。

補足として・・・

自賠責保険では一人に対する支払限度額が法律で定められています。

自賠責保険についてはまた改めて詳しくご説明いたします!

対人賠償の場合、死亡や後遺障害となると賠償額が億を超えるなんてことも、、、

ですので、予測のつかない対人賠償に対しては

「無制限」で付帯することをおすすめします!!

次回は対物賠償責任保険についてご説明いたします!!

*相手・・・「被保険者(保険の対象となる人)」以外の人のこと。

また、被保険者の親族は保険支払の対象外となることもある。

みなさんこんにちは!

間もなく12月ということで朝晩の冷え込みが一段と厳しくなってきましたね。。。

空気の乾燥と昼夜の寒暖差での風邪にはご注意ください!

これから新シリーズ企画として、

自動車保険の基礎シリーズを開始します!!

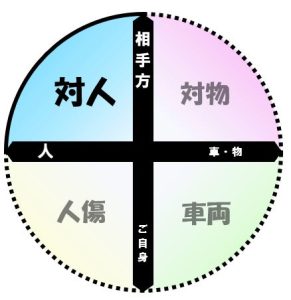

自動車保険は主に4つの基本補償があります。

・相手方に対する賠償責任の 対人賠償・対物賠償

・自身への補償として 人身傷害・車両補償

今まで自動車保険に加入はしているけど補償内容はイマイチわかっていない、、、

そんな方にも分かりやすくご紹介していきます!!

次回は第一弾として対人賠償ついてご説明いたします!

みなさんこんにちは。

人生100年時代といわれている昨今、長く人生を楽しむための老後資金が注目されています。早くから老後資金の準備を始めたほうがいいとわかっていても、まだ先の将来を想像しにくく、ついつい今の生活にお金を回してしまいがちですね。

そこで、少額からコツコツと老後資金の準備ができる年金制度「iDeCo(イデコ)」があります。iDeCoとは「個人型確定拠出年金」の愛称で、老後資金をつくるための年金制度です。

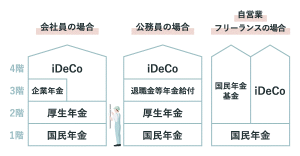

日本の年金制度は、加入する年金制度によって将来給付される年金額を積み増していく仕組みから、増築する建物のように例えられています。

1階部分にあたる「国民年金」は、20歳以上の全国民が加入するもので、加入期間の長さによって受給金額が決まります。民間企業に勤める会社員や公務員には、2階部分にあたる「厚生年金」があります。この1,2階部分は国が社会保障の一環として運営しており「公的年金」に区分されます。会社員の3階部分となるのは「企業年金」で、一部の企業で導入されています。また、公務員の3階部分となるのは「退職金等年金給付」です。

そして2001年に登場したのが「確定拠出年金」です。ほかの年金制度と違う点は、企業または個人が拠出した掛け金を自ら運用して資産をつくるというしくみにあります。この「確定拠出年金」のうち、個人で行う「個人型確定拠出年金」がiDeCoなのです。

iDeCoは会社員・公務員の方の4階部分にあたり、自営業者・フリーランスの方の場合は、ほかの年金の加入数によって2~4階部分のいずれにもあたります。

ここまで「iDeCo」の仕組みをお話しさせて頂きましたが

次回はメリット・デメリットなどをお話ししたいと思います。

みなさんこんにちは!

梅雨も明け連日の暑さですが、みなさんいかがお過ごしでしょうか?観光地でにぎわいを見せ始め、様々なお祭りやイベントの人数制限などの緩和が進んできています。

さて今回は「イベント保険」について話をしたいと思います。

イベント保険とは、イベント、つまり特定期間・場所・行事における保険です。

花火大会・祭り・コンサート・レクリエーションなど、不特定多数の人が集まり、かつ、継続性のないものに対する保険と言えます。短いものでは補償期間は1日のみというものもあります。

保険の対象となるのは主にイベントに参加・使用する人・物に対してとイベント費用補償などになります。

①イベント賠償責任保険

②イベント傷害保険

③施設賠償責任保険

④動産総合保険

⑤興行中止保険

とこのように大きく区分されます。

イベント中の事故に関する補償に加入した場合、事故であればどのようなものでも補償されるように感じてしまうかもしれませんが、以下のような事例は補償されません。

・喧嘩によるケガ

・酒気帯び運転などによるケガ

・故意または重大な過失によるケガ

・持病や元々負っていたケガなどが引き金となっての事故、ケガ

尚、コロナウイルスなどの感染症を原因とする補償についても例外ではなく、個別の契約時に支払事由として含むのか、含まれないのか、補償の対象範囲をよく確認する必要があります。

この夏は、さまざまなイベントが人数制限がない形で開催される流れになると思います。このような補償はあると安心してイベントに参加できますよね!

みなさんこんにちは!

自動車保険の特約の中で「ドラレコ特約」というのがあるのをご存知でしょうか?

各社名称は異なりますが、

保険会社の定めたドライブレコーダーを使った特約です!

事故の際によく発生するのが当事者双方の主張の食い違いです。

そこで、ドライブレコーダーの映像は何よりの証拠となりいざという時に

ご自身を守ってくれるアイテムとなります。

そんな事故時に役立つドライブレコーダーを保険会社が作るとどうなのか?

そこで今回はドラレコ特約についてご紹介いたします!

まず、ドライブレコーダー特約とは?

ドラレコを保険会社からレンタルして装着することで特約の適応となります。

レンタル料は 月額650円~850円 程度です。

特約加入後にシガーソケットタイプのドラレコが郵送されるので

フロントガラスにドラレコ本体を貼付け、電源をシガーソケットにつなぐタイプのドラレコです。

保険会社のドラレコをつけるメリットは、

走行中急に車間距離が詰まったり危険な動作を察知した場合などに

アラームや画面表示で教えてくれる機能があり事故防止に役立ちます。

また、万が一事故が起きた際に、事故を察知して保険会社に状況映像を

自動的に送信されるようになっているので、事故映像が上書きされて消えてしまうということがなくなります。

映像が送信されると保険会社からドラレコを通じて安否確認が入り

警察への通報や必要に応じて救急などにも通報、ロードサービスの手配も行ってくれます。

また、ドラレコの種類によっては故障時などにドラレコに付いている通話ボタンから

保険会社に直接ロードアシスタンスを依頼することも可能です。

市販のドラレコと比べると保険契約している間はずっとレンタル料が発生するので、

長期間の使用を考えると市販のドラレコの方が安くつくこともあります。

ですがレンタルだと故障した場合交換が可能となることが多いので、買換えのリスクは避けられます。

デメリットとしては、

常に録画されていて万が一の時は自動的に保険会社へ映像・音声が送られてしまうので

プライバシーの観点から気になる方には特約の特性上おすすめできません。

ご自身の運転スタイルの一部として取り入れられるようであれば

ドラレコ特約は生活の安心ツールとしてとても便利な特約です!

これからドラレコを装着予定の方はご検討してみてはいかがでしょうか?