「iDeCo」知ってますか? その②

みなさん、こんにちは

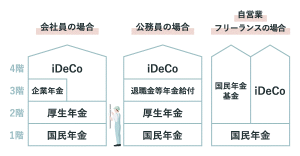

前回のブログでiDeCoの仕組みについてお伝えさせて頂きましたが

今回はiDeCoのメリット・デメリットについてお伝え致します。

①iDeCoの主なメリットは以下の3点になります。

・掛金は全額が所得控除対象になる

iDeCoに拠出する掛金は「所得控除」の対象ですので、その年の所得税や翌年の住民税が安くなります。 例えば毎月2万円を拠出する場合、所得税率が20%であれば、年間で4万8,000円分の所得税控除となり ます。つまり、自身で拠出することで、将来の備えをしつつ所得控除を受けることができるのです。

・運用利益は全て非課税になる

運用利益が全て非課税になる点です。通常は投資で利益が出ると、運用益に対して税金がかかります。一方で、iDeCoによって得た運用益には税金がかかりません。つまり、iDeCoから得られた運用益は、全額非課税となるため、運用益全体が資産となるのです。さらにiDeCoは最長75歳までの超長期投資となりますので「複利効果」も高まり、利益は年を追うごとに膨らむ場合もあります。

・受取時にも税制優遇がある

iDeCoは受取時に税制優遇を受けることができます。iDeCoの受取方と受取方による税制優遇措置(控除)は、下記の通りです。

・年金だと → 公的年金等控除

・一時だと →退職所得控除

・年金と一時金の併用だと →公的年金等控除+退職所得控除

②iDeCoのデメリットは大きく下記の3つです。

・60歳まで資産を引き出せない(途中解約不可)

1つ目のデメリットは、60歳まで資産を自由に引き出せないことです。iDeCoは、老後の資産形成を目的とした制度のため、つみたてNISA等と異なり原則、途中解約できません。さらに加入年数が10年未満の場合、60歳になっても受け取れない(受給が遅れる)ケースがあります。

・運用状況によって、資産が増減する

運用実績によって資産が増減することです。iDeCoは株や債券、投資信託を含む金融商品です。なので、元本割れする(当初の購入代金を下回る)可能性があり、場合によっては利益がマイナスになることもあります。

・各種手数料が必要

①加入時・移換時手数料

新規加入時や企業型確定拠出年金等から移換する際にかかる費用

②口座管理手数料

国民年金基金連合会+加入金融機関へ毎月発生する手数料

③給付事務手数料

積み立てた掛金の給付を受ける時に発生する費用

④還付事務手数料

還付が行われるときに発生する費用

このように各種手数料はiDeCoの加入者の負担となりますので、運用で得た利益よりも手数料の方が多くなってしまう可能性があるので注意が必要です。

メリット・デメリットを十分理解したうえで

iDeCoなどの資産形成に資金を振り向けてみてはいかがでしょうか