全て私立で1830万!?

文部科学省が2019年度の子供の学習費調査の結果を公表しました。

この調査は、子供を公立または私立の幼稚園、小学校、中学校、高等学校(全日制)に

通学させている保護者が子供の学校教育および学校外活動のために支出した

1年間の経費の実態をとらえることを目的としたものです。

この調査結果によると、学習塾などを含む学習費の総額は公立幼稚園が約22万円、

私立幼稚園が53万円。公立小学校が32万円、私立小学校が160万円。

公立中学校が49万円、私立中学校が141万円。

公立高校が46万円、私立高校が97万円となっています。

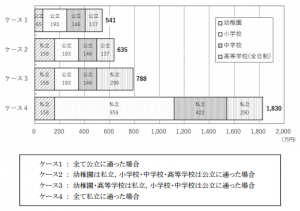

幼稚園から高校までの15年間で、すべて公立に通った場合の学習費の総額は541万円でした。

幼稚園は私立、小学校・中学校・高校は公立に通った場合は635万円、

幼稚園・高校は私立、小学校・中学校は公立に通った場合は788万円、

そしてすべて私立に通った場合は1830万円という結果となりました。

ちなみに、2018年度に幼稚園、小学校、中学校、高校それぞれで公立と私立に通う割合は、

幼稚園が公立15・5%、私立84・5%、小学校が公立98・8%、私立1・2%、

中学校が公立92・6%、私立7・4%、高校が公立67%、私立33%でした。

傾向としては、幼稚園から中学校までは近年、私立が増加傾向にあり、

一方で高校は私立が減少傾向にあるということです。

なお、この学習費調査では大学や専門学校などが含まれていませんので、

子供の学習費をあらかじめ備えておく際はその点も考慮することが必要になりますね。